นายหน้าแบ่งเป็น 4 ประเภท

- นายหน้าท้องถิ่น มีจำนวนมากที่สุด ส่วนใหญ่จะเป็นคนในพื้นที่ มีความน่าเชื่อถือ สามารถติดต่อผู้ซื้อหรือผู้ขายได้โดยตรง ใช้ระบบเครือข่ายการบอกต่อกันมา

- นายหน้าโครงการ ทำงานในรูปแบบบริษัทหรือนิติบุคคล และจะทำงานกันเป็นทีม มีความเป็นระบบ

- นายหน้าโบรกเกอร์ ทำงานในรูปแบบนิติบุคคล ใช้ระบบบริหารบุคลากรที่เป็นพนักงานขายให้ทำงานแทน

- นายหน้าวิชาชีพ มีมาตรฐานคล้ายนายหน้าโบรกเกอร์ ทำงานเป็นระบบ มีความรู้ด้านกฎหมาย และสามารถให้ข้อมูลเปรียบเทียบกับลูกค้าได้ จะให้บริการผู้ซื้อและผู้ขายแบบครบวงจรตั้งแต่ทำสัญญาไปจนถึงวันโอนกรรมสิทธิ์

นายหน้า รายได้แบบไหนต้องเสีย “ภาษีเงินได้บุคคลธรรมดา”

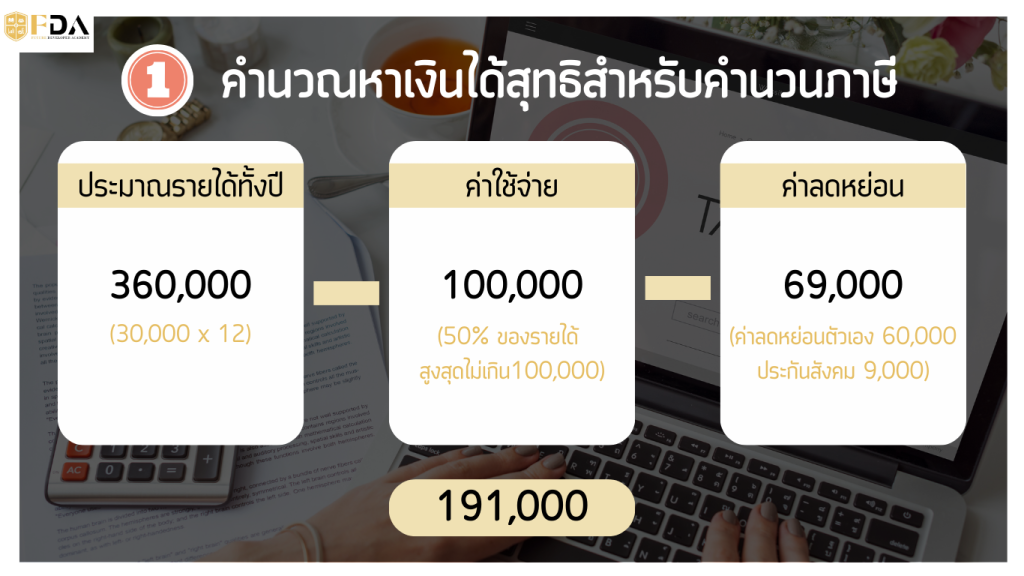

นายหน้าขายที่ดิน ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา คือ “บุคคลธรรมดาทั่วไป” ที่ทำงานเสริมเป็นนายหน้าขายที่ดิน โดยเงินที่ได้จะจัดอยู่ในเงินได้ประเภทที่ 2 มาตรา 40(2) ซึ่งเงินที่ได้จากการทำงานประจำจะจัดเป็น เงินได้ประเภทที่ 1 ค่านายหน้าจะต้องนำมารวมกับรายได้อื่น ๆ เพื่อเสียภาษี เมื่อรวมกับเงินได้ประเภทที่ 1 แล้วสามารถหักค่าใช้จ่ายแบบเหมาได้ 50% สูงสุดต้องไม่เกิน 100,000 บาท

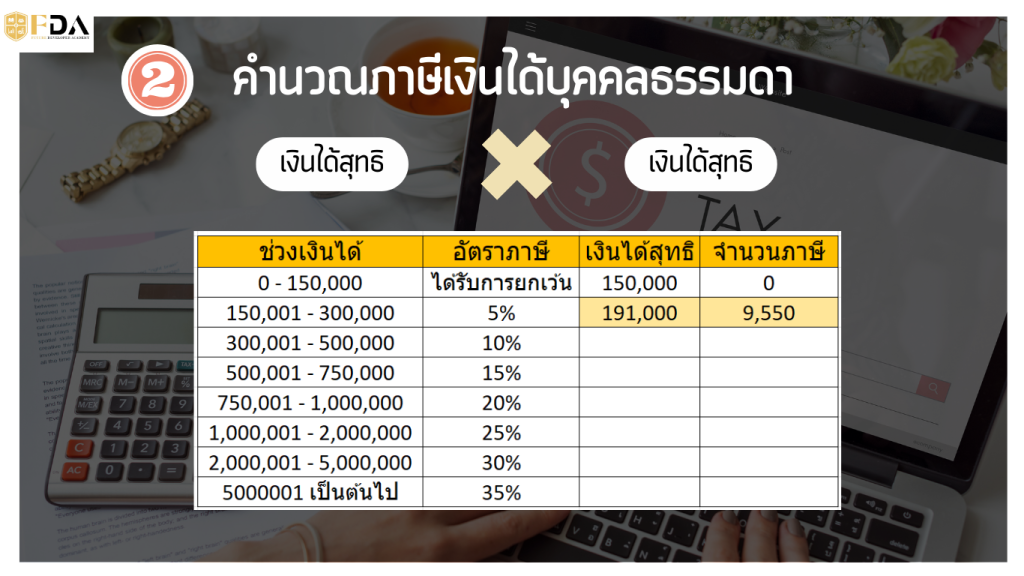

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษีก้าวหน้า = ภาษีที่ต้องจ่าย

นายหน้า รายได้แบบไหนต้องหัก “ภาษี ณ ที่จ่าย”

เมื่อนายหน้าได้รับเงินเปอร์เซ็นต์จากการขายที่ รายได้ส่วนนี้จะต้องถูกหักภาษี ซึ่งการหักภาษีจะต่างกันตามประเภทของผู้รับเงินและผู้จ่ายเงิน

- บุคคลธรรมดา เมื่อทำเป็นงานเสริม รายได้ประเภทนี้จะจัดเป็น เงินได้ประเภทที่ 2 จะต้องหัก ณ ที่จ่ายตามอัตราก้าวหน้า

- นิติบุคคล หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 (3%)

- นิติบุคคลที่ได้รับค่านายหน้าจากนิติบุคคล ผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่าย 3%

- นิติบุคคลจ่ายค่านายหน้าให้กับบุคคลธรรมดา มีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราก้าวหน้า

- บุคคลธรรมดาจ่ายค่านายหน้าให้บุคคลธรรมดา จะไม่มีการหักภาษี ณ ที่จ่ายต่อกัน เนื่องจากผู้ที่สามารถหักภาษี ณ ที่จ่ายได้ ต้องมีสถานะเป็นนิติบุคคลเท่านั้น

นายหน้า รายได้แบบไหนต้องเสีย “ภาษีมูลค่าเพิ่ม”

นิติบุคคลหรือนายหน้าขายที่ดินมีรายรับจากเงินได้ประเภทที่ 2 อย่างเดียว ในส่วนนี้ เกิน 1.8 ล้านบาทต่อปี จะต้องไปจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) กล่าวคือ และจะต้องนำส่งภาษีมูลค่าเพิ่ม 7% ยื่นแบบ ภ.พ.30 พร้อมชำระภาษี (ถ้ามี) เป็นรายเดือน ภายในวันนี้ 15 ของเดือนถัดไป

นายหน้า รายได้แบบไหนต้องเสีย “ภาษีเงินได้นิติบุคคล”

นายหน้าขายที่ดินที่ทำในนามบริษัทนิติบุคคล เมื่อได้รับค่านายหน้า จะถือว่าเป็นรายได้ของบริษัท

โดยวิธีการคำนวณภาษีเงินได้นิติบุคคล จะใช้สูตร

คือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ และจะได้ยกเว้นภาษีจากกำไรสุทธิ 300,000 บาทแรก และมีหน้าที่ต้องจัดทำภาษีที่เกี่ยวข้อง เช่น ภาษีหัก ณ ที่จ่าย ภาษีมูลค่าเพิ่ม ส่งกรมสรรพากรทุกเดือน และยื่นภาษีเงินได้นิติบุคคลด้วย

สรุป

บุคคลธรรมดาทั่วไป จะต้องจ่าย ภาษีเงินได้บุคคลธรรมดา โดยคิดจาก อัตราภาษีก้าวหน้า แต่หากได้รับ เงินได้ประเภทที่ 2 เกิน 1.8 ล้านบาทต่อปี โดยไม่รวมเงินได้ประเภทที่ 1 จะต้องไปจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ต้องนำส่งภาษีมูลค่าเพิ่ม 7%

นิติบุคคลหรือนายหน้าขายที่ดินทำในนามบริษัทนิติบุคคล รายได้ส่วนนี้จะต้องถูกหักภาษี ณ ที่จ่าย 3% และหากมีรายรับจากการให้บริการในส่วนนี้เกิน 1.8 ล้านบาทต่อปี จะต้องไปจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และจะต้องนำส่งภาษีมูลค่าเพิ่ม 7% และยื่นภาษีเงินได้นิติบุคคลด้วย

บทความแนะนำ

- นายหน้าอสังหาคืออะไร อยากเป็นต้องรู้อะไรบ้าง

- นายหน้าขายที่ดิน อาชีพที่น่าจับตามอง

- การลงทุนอสังหาฯ ที่น่าสนใจสำหรับมือใหม่ในปี 2566

สนใจคอร์สเรียนอสังหาหรือปรึกษาด้านการลงทุนอสังหา

สถาบันสอนอสังหา Future Developer Academy

Pingback: ครอบครองปรปักษ์ ภัยเงียบ และคุกคามบ้าน-ที่ดินของคุณ - โรงเรียนธุรกิจอสังหาฯ Future Developer Academy สอนลง